| 东阿阿胶困境能否“反转”(上) | 您所在的位置:网站首页 › 东阿阿胶 原料 › 东阿阿胶困境能否“反转”(上) |

东阿阿胶困境能否“反转”(上)

|

来源:雪球App,作者: 冷门股少年,(https://xueqiu.com/1577913976/191975331)  东阿阿胶的研究要从历史的脉络路径来分析,因为这样可以知道它存在是否具有客观的合理性,同时了解企业历史上发生了什么事情,用了什么战略成功,又是因为什么原因而出现了困境,未来的可能性如何,这是研究阿胶和其他企业不同的方式。一些保健品,只要不在某一天被证伪,就是一个好的投资,只是你不知道哪天一觉醒来,它就倒了,所以我们看阿胶的历史,是不是经过时间检验。 先秦时期: “鹿胶青白、马胶赤白、牛胶火赤、鼠胶黑、鱼胶饵、犀胶黄”。最先各种动物都可以做胶 汉时期《神农本草经》已有“阿胶”、“傅致胶”之名 汉时期出现了阿胶的名号。 三国至南北朝《名医别录》中明确记载“煮牛皮作之” 三国到南北朝当时其实是用牛皮,并不是我们现在所说的“水煮驴皮”,那么后来发生了什么,用驴皮去取代了牛皮? 唐时期《本草拾遗》时牛皮、驴皮胶已成两大主流,且认为驴皮胶药用好于牛皮胶,同时五代至宋战乱不断,士兵的甲胄、盾牌、车马挽具及制胶用于弓弩,用量甚大。官军要用牛皮制造甲胄,所以逐渐驴皮就成为了主流。 《中国药典》已明确阿胶原料是驴皮,黄明胶是牛皮。后来衍生出了两大派系,一方是福牌,一方是东阿阿胶,清代咸丰年间,咸丰皇帝晚年无子,未来的慈禧太后,吃了阿胶后产下小皇子,皇帝很高兴于是就赐字给老东阿城里的邓氏树德堂,名为“福”,演变到现在的福牌阿胶,福牌主打的战略是“坚持做百姓吃得起的优质阿胶” ,东阿阿胶一开始进入定位为贫血,但是生活水平高了以后,贫血的市场规模越来越小,但是后来06年秦玉峰上任后,开始运用定位理论,这个理论其实我在研究老板电器的时候了解过,也看过这本书,于是东阿阿胶定位高端,定位从贫血到滋补养生的品类,规模大了,品类聚焦了,定位高端了,然后就是不断提价。我们从下图可以看到,秦玉峰秦总就是受到这本书的启发。

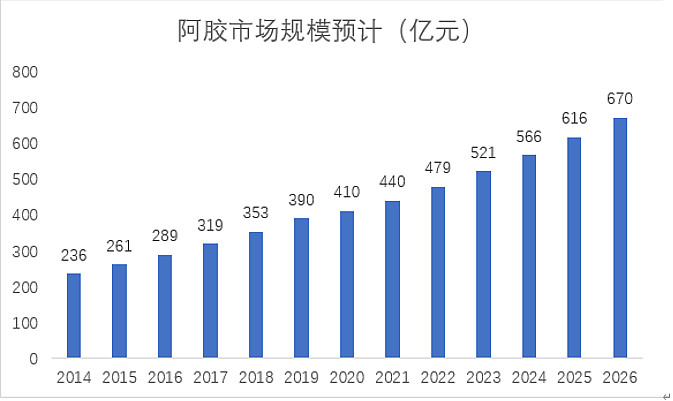

在这种不同的发展战略演化的情况下,整个行业和市场到底变成了什么样的一个状态? 行业部分市场规模:首先看行业的市场规模,前瞻产业研究院的数据,预计未来阿胶的销量依然会平稳增长,年复合增速10%,但是这点我是存疑的,而且阿胶行业规模扩大和东阿阿胶的关系不一定会很大,因为东阿阿胶面向的群体是小部分的高端客户,相对来说固定(根据渠道调研数据,东阿阿胶使用一年以内的新消费者仅占13%,87%均为使用一年以上的老顾客;竞品福牌阿胶,使用一年以内的新消费者占比23%)

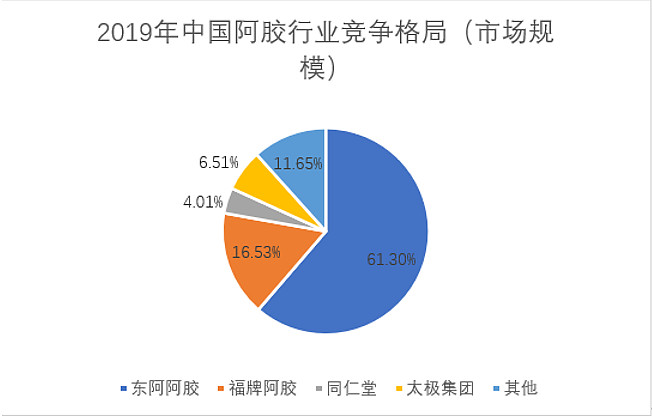

我们看市场的集中度和竞争格局如何? 竞争格局:销售额的角度看,阿胶主要是靠走高端,所以拿走的规模比较大,太极阿胶这类的主要靠性价比竞争

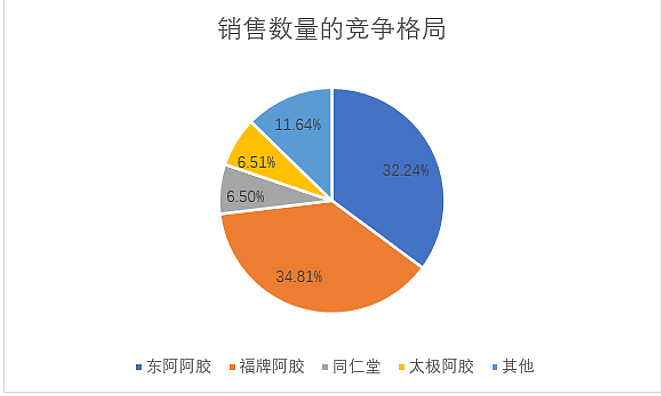

如果是销售量的角度看,福牌阿胶的产量其实更多,然后整个行业处于双寡头的境地,主要原因看下表,品牌定位,价格,还有产能的区别。

所以这个行业的竞争格局是处于双寡头垄断的地位。 了解了这个行业的基本信息,可以看到行业集中度非常高,同时阿胶定位高端,福牌定位中低端,格局层次分明。 企业分析股权结构,华润入主

然后我们看本期的主角东阿阿胶分析。首先看2019年和2020年的东阿阿胶业务分布,主要的产品是阿胶和系列产品,2020年占比高达81.82%,并且可以看到2019年的毛驴养殖和销售占比高达24.88%,而2020年8.69%,可以看出东阿阿胶开始剥离毛驴业务。

然后我们把阿胶以及系列的产品分布拆开看 阿胶主要产品是阿胶块、复方阿胶浆、桃花姬。 阿胶块:就是东阿阿胶的主力品种,驴皮,经漂泡去毛后熬制而成的胶块。具有补血,滋阴,润肺,止血的功效。定位高端,滋补养身

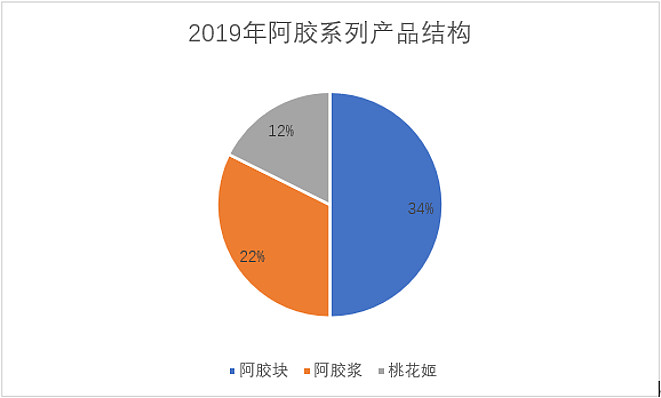

复方阿胶浆:复方阿胶浆,中成药名。为补益剂,具有补气养血之功效。主治气血两虚,头晕目眩,心悸失眠,食欲不振及白细胞减少症和贫血,定位中端,气血双补,药品

桃花姬:桃花姬阿胶糕由上等东阿阿胶、黑芝麻,绍酒,核桃仁、冰糖等配制而成,富含蛋白质和多种氨基酸、微量元素,营养丰富,方便可口,是一个快消品种。

我们看2019年这三款产品在阿胶系列的占比如何?阿胶块和阿胶浆是两大主力品种

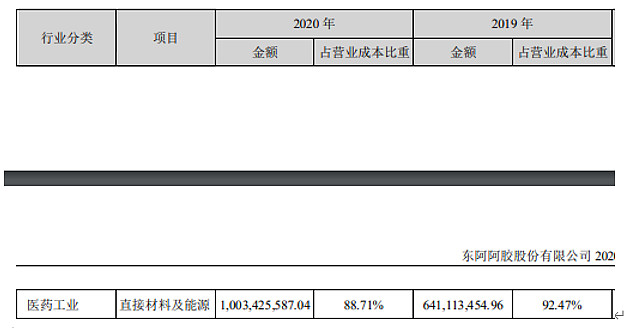

2020年开始推出 “真颜”品牌系列产品,结合阿胶养颜功能,瞄准女性美容市场,实践“内外兼修”健康理念。目前已有真颜小分子阿胶等产品。 东阿阿胶牌“阿胶粉”,来自国家胶类中药工程技术研究中心,历时十五年实现工艺技术重大突破,三次迭代升级,2020年重磅上市。即冲即饮,方便时尚,拓展多元化服用场景,为开创年轻人群奠定坚实基础 其他战略储备产品40余种。 由于这次研究的标的有些特殊,了解东阿阿胶的基本业务后,我们会先研究上游和企业竞争力,再通过历史业绩和财务数据结合当时的背景和战略进行梳理,同时向下游的经销商压货 上游东阿阿胶的原材料主要是驴皮,可以看到占营业成本比重在90%左右,这个对企业的成本影响是非常大的,所以我们要对毛驴行业也有一定的认知,但是这里注意一个点,在复方阿胶浆的原材料组成中,阿胶(或驴皮)占比低于10%,这款产品是未来不受驴皮紧缺影响的。

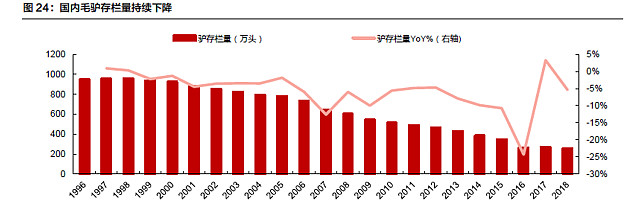

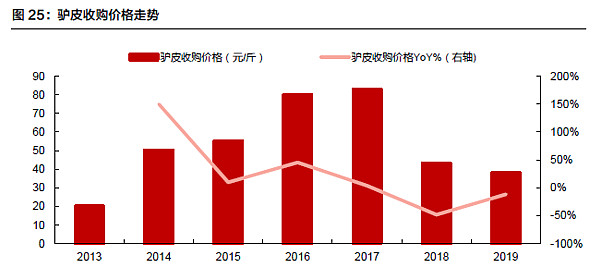

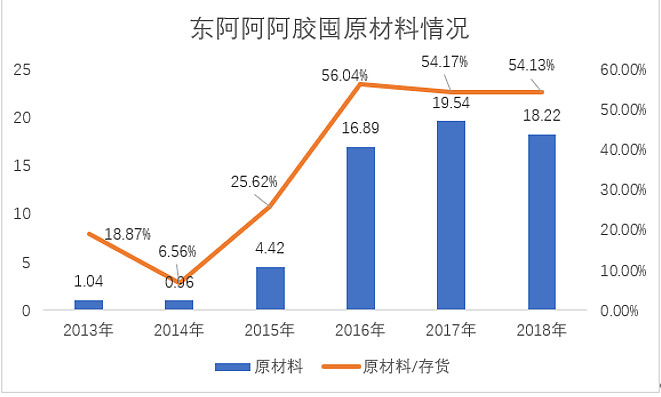

然后我们看两张表格,一个是毛驴存栏量,第二个是驴皮价格,从2000年后毛驴的存栏量开始逐步下滑,主要原因由于农业与运输机械化的提高和城镇化进程的加快,毛驴养殖产业规模化进程较慢,国内毛驴的存栏量逐年下降,其实驴皮价格在2013年前的价格比较稳定,但是随着阿胶产业的发展,阿胶年总产量在5000吨以上,熬制这些阿胶需要400万张驴皮,但是国内供应总量不足180万张,供需不匹配所以价格开始上涨。 到2016年和2017年的高峰这一段还有东阿阿胶和福胶的功劳。我们看东阿阿胶的原材料囤货情况,可以看到2015年原材料4.42亿占比25.62%而2016年直接跃升到56.04%,阿胶其实背后的囤货理由并非简单的驴皮涨价提前囤货的单独因素,另外的因素是东阿阿胶想通过自己的这个高价囤皮带动养驴行业的发展,同时又想效仿片仔癀的原材料紧缺涨价然后推出合理的年年提价计划,但是失败了,即使你驴皮价格涨了,存栏量依然下滑。 背后有两个原因,一个是驴有很多特性很难养,因为养殖户即使你涨价了还是亏钱,另外驴只有皮有用,你的肉和驴奶都是没有商业价值的,包括内脏,比较小众,驴皮支撑不起一头驴, 驴适合单养,群居的驴容易打架,不适合大规模养殖,所以即使你把驴皮价格给囤起来了也抵不住存栏量的下滑。 另外其他中小阿胶企业负担不起原材料的价格,开始用牛皮或者其他动物的皮去做阿胶了。这样对驴皮的需求反而更小了,所以为什么阿胶年总产量这么高,却只需要这么点的驴皮,因为都用其他动物皮了。 那么2018年出问题了,阿胶的不停提价导致终端销量停滞,东阿阿胶本身也不再购买驴皮了,产能缩减,导致驴皮价格暴跌,这样又形成了一个负反馈,价格越低,剩下的养驴的户主又要开始放弃养驴了,所以最后原材料可能也是东阿阿胶十分担心的一个问题,后续要看能不能进口驴皮或者企业自己开发驴的商业价值,同时掌控原材料,或者等待法规对阿胶的原料要求,做大整个驴业。如果从长期的角度看,随着阿胶消耗完库存,驴皮越来越稀缺,而原材料掌握在少数人手中,那么阿胶还是有一些隐忧。

我们看公司其实也很着急了对于原材料的问题: 1.2014年年报聊城百万头毛驴基地启动,在上游驴皮日益紧缺的情况下,启动世界首例驴基因组测序研究,开展活驴循环经济开发研究,通过技术创新带动产业链发展。 2.把毛驴当药材来养,把毛驴一次性利用创新为毛驴活体循环开发利用新模式。两个百万头基地建设、 3.活体循环开发要有新突破,在以肉谋皮策略、全终端驴皮掌控上取得新进展、新成效。进一步加强国外驴皮原料的掌控,在立足现有直接进口国家的基础上,加快建设埃塞俄比亚原料基地,并在东非、西非等区域布点,以全球资源支撑发展

4.公司的驴奶产品正在积极研发,在部分区域进行市场调研,深度开发驴奶、驴肉等系列产品。 东阿阿胶企业竞争力有关阿胶企业的竞争力的争议无非就是从过去的一个极端到如今的另一个极端,过去认为类比片仔癀,现在认为阿胶没有任何的竞争力,我觉得这两种都是有失偏颇的。 前面做行业分析的时候我们看过,阿胶的产量比福胶低,但是它的销售额占整个阿胶的60%以上,也就是说它其实是有溢价能力,拥有溢价能力的企业不是说可以无限提价,比如你可口可乐比普通的可乐贵1-2元可以,但是你贵10元那就出问题了,但是并不能说它完全没有定价权。 我们看一个数据:自2005年以来阿胶从不到500元/公斤涨到了现在的3200元/公斤,茅台的出厂价从2005年的268元/瓶涨到现在的969元/瓶,涨幅甚至比茅台还高,所以东阿阿胶其实是有一定的溢价能力的。

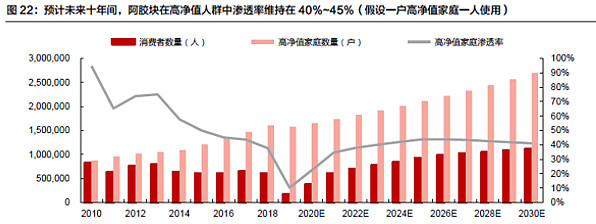

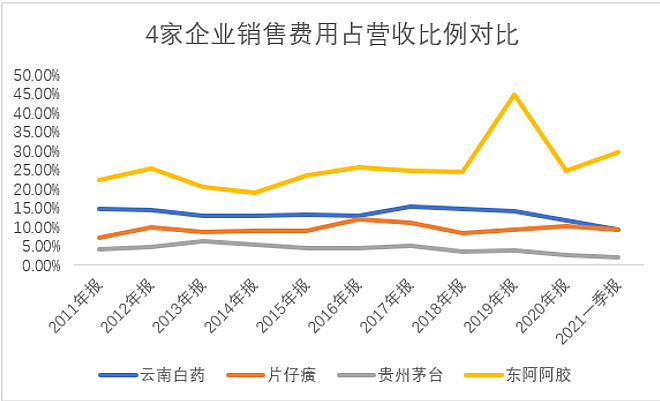

在阿胶的不断提价过程中这些消费人群就在进行不断的被筛选,可以看到2017年开始消费者人数已经开始不敏感了,是不是这意味着阿胶未来还是可以对这些高端客户进行提价呢?我认为阿胶还没有到类似片仔癀和茅台的地步,阿胶的品牌影响力还是属于较一般的,只是相对其他阿胶品牌有一定溢价能力。并且经销商渠道的利润差距较小也会阻碍阿胶的提价空间,因为其他阿胶用的原材料就不同成本更低。我们看下图,东阿阿胶需要20%以上占比的销售费用去推广,而其他三家企业销售费用较低,特别是茅台和片仔癀,是客户求着来买,由此可见即使你的高端用户沉淀了,也没有到非常强的品牌力。

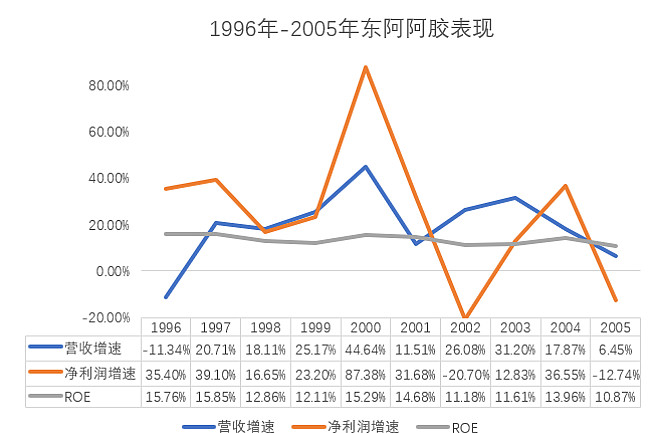

所以东阿阿胶相对于阿胶行业有一定的溢价能力,但是品牌力没有说到了垄断或者非常强的地步可以做到量价齐升。未来提价空间有限,我的预期是能稳住过去终端需求的常态吨数,和找到一个溢价的临界点就是阿胶比较好的一个结果了。 企业财务结合商业分析接下来我们进入阿胶的经营阶段背景梳理还有产生的问题总结,从阿胶历史脉络去了解阿胶整个发展路径和未来的可能性 秦玉峰秦总是2006年上任,开启了阿胶的聚焦和高端定位阶段,所以我们第一阶段先看1996年-2005年的阶段 1996年-2005年1996年-2001年阿胶还处于渗透期,当时由于大家并不富裕,经常会有贫血症状出现,也需要阿胶这类产品,所以看下图无论是营收增速还是净利润增速都比较亮眼,典型的成长股特征,但是我们看2002年-2005年,经过前面5年的渗透贫血市场的规模已经有一定的天花板了,可以看到营收虽然增长,但是净利润率增速已经出现大幅波动了,这时候的阿胶急需打开自身的天花板,于是等待未来的秦总带领阿胶走上新的舞台。

2006年秦总上任,定位这本书就成为了未来东阿阿胶的主要战略思考依据,就像太阳光如果洒落在大地上那只有温暖,如果聚焦在一点上那穿透力就极强,首先秦总把补血这个概念给放弃了,因为这部分占的心智空间较小,于是开始给人们打入滋补养生的定位,然后开始走高端差异化的道路和福胶错位竞争,三大主线

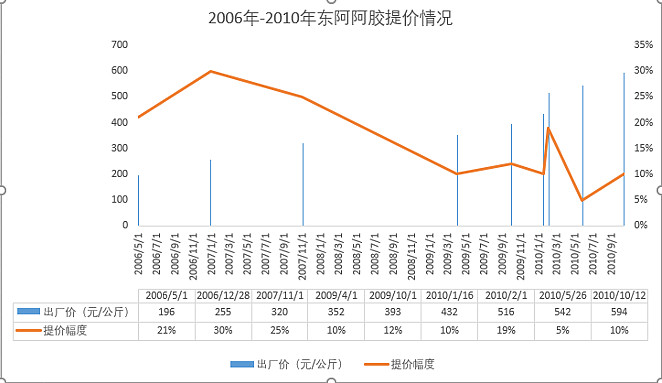

开立了三大第一品牌 东阿阿胶:滋补养生第一品牌,主导开创滋补市场; 复方阿胶浆:气血保健第一品牌,主导开创保健市场; 桃花姬阿胶糕:阿胶糕第一品牌,主导开创美颜零食市场 接下来就开始了轰轰烈烈的涨价之旅 2006年至2010年,东阿阿胶一共涨价9次,涨幅在10%到30%之间

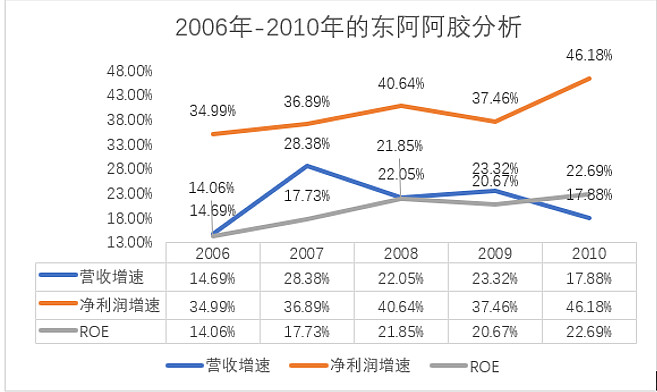

涨价背后就会体现在净利润增速和营收增速上,我们看下图,净利润增速远超营收增速,并且维持在35%以上的增速,ROE也从2006年的14%提升到了2010年的22.69%,提价大法好呀。但是商业真的这么简单吗?生于忧患死于安乐

商业是一个多方利益相关的场所,如果你忽视了其他方的利益,最后会反噬到自己的身上。 等待下篇我们看2011年后的阿胶-也就是阿胶的梦醒时分和未来的阿胶会有什么可能性还有估值。(还需要斟酌所以下次发)转发点赞评论都是一种支持,想看下篇的记得关注#2021雪球投资炼金季# $东阿阿胶(SZ000423)$ $片仔癀(SH600436)$ $贵州茅台(SH600519)$ @今日话题 |

【本文地址】